오늘 새벽 미국 시장 마감 후 테슬라가 23년 1분기 실적을 발표했습니다. 테슬라의 소액주주로서 굉장히 기대가 되었는데요. 어닝 미스를 하여 시간 외 주가가 급락하였습니다. 이러한 변동성을 이용하여 저는 소액 줍줍하였습니다. 그럼 제가 줍줍한 이유에 대하여 충분히 설명되는 테슬라 어닝콜에 대하여 요약정리해 보겠습니다.

● 23년 1분기 실적

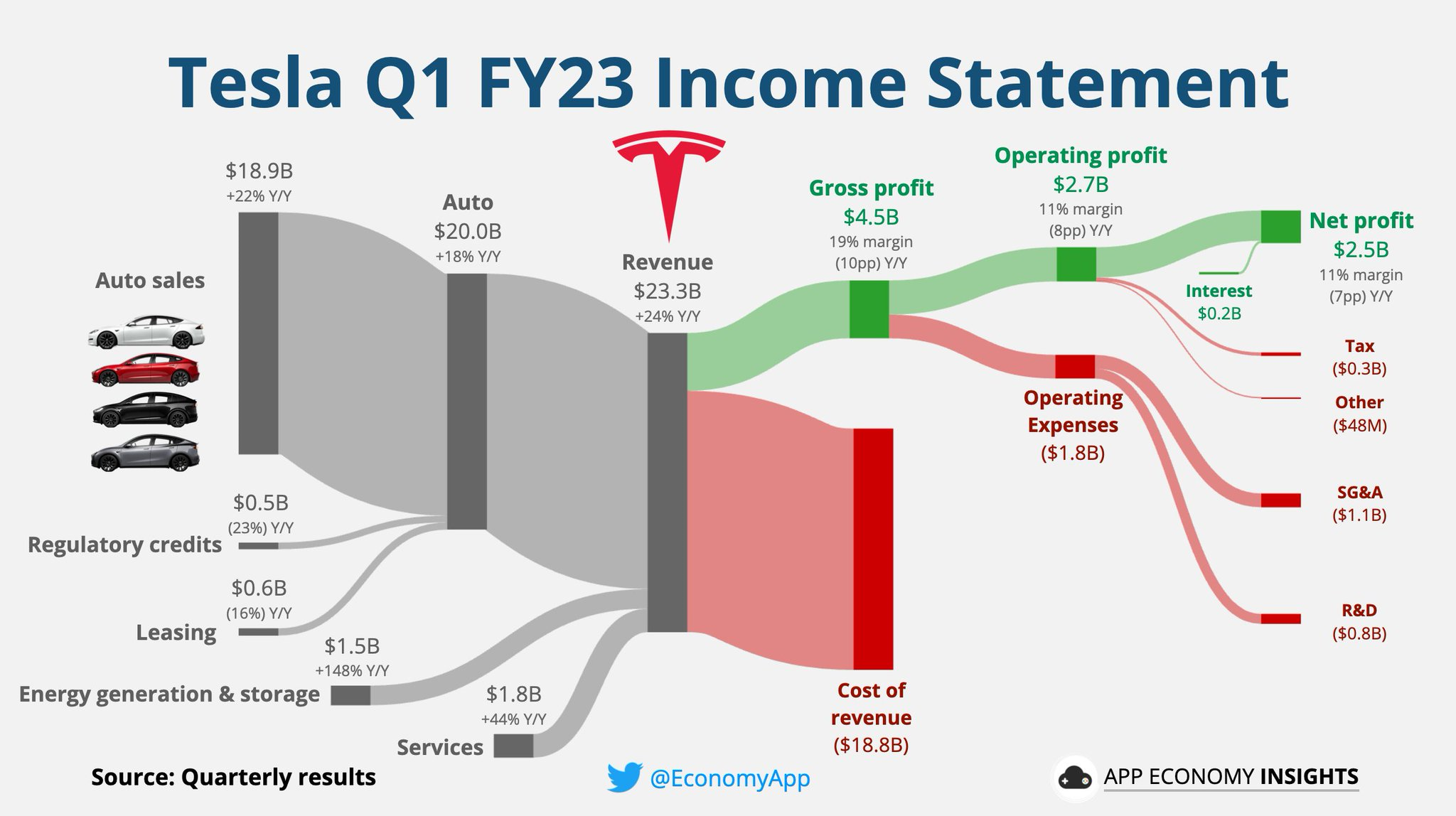

- 매출 : $23.33B(컨센 $23.37B miss) YoY+24%

- EPS(주당 순이익) : $0.85(컨센 $0.86 miss) YoY-21%

- 영업이익률 : 11.4%

- 잉여 현금 흐름 : $2.5B

- capex(자본적 지출) : $2B

- 잉여 현금 : $22.4B

- 에너지 스토리지 배치 : 3,889MWh(YoY+360%)

- 에너지 사업 마진 : 12%

- 슈퍼차저 : 45,169개 달성

- FSD 누적 주행거리 : 150M 마일(QoQ +50%)

- 사이버 트럭 기가텍사스 생산라인 구축

- 4680 배터리 셀 생산 향상, 모델3 비용 정규화

● 23년 1분기 어닝콜 주요 내용

- 올해 3분기 사이버 트럭 배송 이벤트를 목표로 준비 중이다.

- 기가텍사스 사이버 트럭 생산 장비를 1분기에도 계속 구축하여 올해 말 생산을 시작하겠다.

- Dojo에 지속적으로 노력을 기울이고 있으며, 트레이닝 비용을 10배까지 개선할 수 있는 잠재력이 있다.

- 1분기에도 차량 비용 절감의 진전이 있었고, 물류에 대한 개선도 있었다.

- 테슬라는 현재 기록적인 현금 $22.4B을 보유 중이다.

- 기가 상하이는 수개월간 최대용량으로 가동되고 있다.

- FSD 베타 운전자들의 현재 누적 주행거리는 150M 마일이고 전 분기 대비 50% 증가했다.

- 23년 1분기 서비스 및 기타 부문의 매출과 총이익 모두 사상 최고치이고, 중고차 판매 성장도 강세를 유지했다.

- 테슬라의 전체 시장 점유율은 모든 지역에서 계속 증가하고 있다.

- 리튬 정제소를 올해 5월 착공 예정이고, 연말 인전에 시설 일부를 시운전하는 것이 목표이다.

- 4680 배터리와 관련 기술이 발전되고 있다. 텍사스 생산량은 QoQ+50%, 배터리 수율 12% 증가

- 마진 하락의 50%가 워런티(일회성 비용)이다.

- 테슬라 차세대 차량의 내부 작업 이름은 'robotaxi'이다.

- 상품 가격 하락은 올해 말부터 테슬라에게 큰 순풍이 될 것이다.

- 순조롭게 진행 시 올해 200만 대 달성이 가능하다.

위와 같이 테슬라 어닝콜에 대해서 읽어보고 생각해 본 결과, 6번의 가격 인하에도 마진이 유지된다는 점이 제일 마음에 들었습니다. 또한 로보택시, 사이버 트럭 출시, 도조를 활용한 클라우드 서비스 출시, 에너지 스토리지 활용한 개인 전력 거래 등 수많은 미래 혁명사업들이 줄줄이 이어져 나올 것이 너무 기대됩니다. 타인들은 저를 종교에 빠졌니 뭐니 테슬람이니 그런 시선으로 바라볼지는 모르겠습니다. 하지만 이번 실적에서도 봤듯이 숫자로 증명해 내고 있기 때문에 확신이 더욱 드는 거 같습니다.

앞으로도 이런 어닝콜 당시 변동성에 의해 주가가 급락한다면 계속 모아 수량이 많은 테슬라 주주가 되도록 하겠습니다. 10년 또는 얼마의 기간이 걸리지는 모르겠지만 테슬라의 성장성이 다하는 그 시점에 매도를 생각한다면, 반드시 경제적 자유에 도달할 것입니다. 앞으로도 테슬라를 꾸준히 모으고 이런 이벤트 분석 정리 자료를 포스팅하도록 하겠습니다. 모두들 좋아하시는 기업이 있다면 분석 공부하여 꾸준히 수량을 모으는 주주가 되시기 바랍니다.